В последнее время темы, связанные с трансфертным ценообразованием, находятся в центре пристального внимания как интернациональных компаний, так и налоговых органов во всем мире. Почему трансфертные цены привлекают сегодня всё больший общественный интерес, мы постараемся прояснить в данной статье, ответив на самые распространенные вопросы, связанные с этой темой.

– Что такое трансфертные цены?

Трансфертное ценообразование – это реализация товаров и услуг между взаимозависимыми лицами (например, между главной и её дочерней организацией или зарубежным филиалом) по внутрифирменным ценам.

– Как на примере показать ситуацию, когда действуют трансфертные цены?

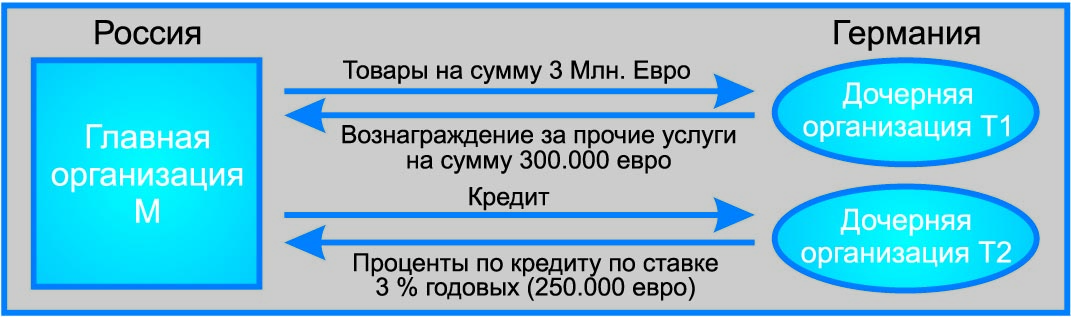

Согласно графику главная организация М, находящаяся в России, отгружает дочерней организации Т1 товары на сумму 3 млн. евро и получает от нее вознаграждение за иные услуги в размере 300.000 евро. Кроме того, главная организация М предоставила дочерней организации Т2 кредит по ставке 3% годовых, что составило 250.000 евро. Дочерние организации Т1 и Т2 находятся в Германии.

В данной ситуации все вышеуказанные платежи являются примерами трансфертных цен. В связи с этим Т1 и Т2 должны иметь все необходимые документы по сделкам с главной организацией и по подтверждению расчета трансфертных цен.

– Какие обязательства появляются у предприятий при использовании трансфертных цен?

Все сделки между взаимозависимыми лицами по купле-продаже товаров, оказания услуг, по предоставлению кредита и т.д. (в особенности, их предмет, объем, правовые и экономические аспекты) должны быть документально оформлены. Но самое главное и подчас самое сложное на практике – это то, что предприятие обязано подтвердить правомерность исчисления использованных трансфертных цен (например, обосновать, почему процентная ставка установлена именно в размере 3% годовых). Кроме того, предприятие обязано хранить документы в течение 10 лет.

– Как исчисляются трансфертные цены?

Один из самых распространенных методов, используемых на практике – метод «сравнения с неконтролируемой сделкой». В данном случае трансфертные цены должны быть сравнимы с ценами на аналогичные операции на рынке между независимыми компаниями. Следующий метод – ценообразование по принципу «издержки плюс», когда трансфертная цена складывается из суммы издержек поставщика товаров и услуг, понесенных в процессе торговой операции, с торговой надбавкой, достаточной для получения соответствующей прибыли. И, наконец, существует метод «оценки через цену перепродажи». Метод заключается в том, что трансфертная цена находится путем вычитания маржи (торговой прибыли) из цены переуступки, т.е. цены, по которой товар был перепродан независимой компании.

– Как оптимизировать налогообложение, используя трансфертные цены?

В связи с тем, что трансфертные цены оказывают влияние на величину налогооблагаемой прибыли, а, следовательно, могут искажать величину подлежащих к уплате налогов, трансфертное ценообразование во всем мире – одна из самых простых и распространенных схем налогового планирования и минимизации налогового бремени. Оно позволяет снижать налоги за счет занижения объемов деятельности филиалов, расположенных в странах с высоким уровнем налогообложения как, например, при продаже товаров на рынке с более низкими налогами.

– Сколько времени дается предприятию для подготовки и предоставления документов в случае налоговой проверки?

Вся документация должна быть предоставлена в течение 60 дней со дня начала проверки.

– Какие последствия, если проверкой установлены нарушения или предприятие не представило необходимые документы в установленный срок?

Если налоговый орган установил, что трансфертная цена занижена и не соответствует рыночной, и таким образом произошло искажение налогооблагаемой прибыли, будет произведена корректировка прибыли, что ведет к доначислению налога. Кроме того, например, в Германии, предусмотрен штраф в размере 5-10% от суммы корректированной прибыли, но не менее 5.000 евро. В случае, если документация не будет предоставлена по истечению 60 дней, то начиная с 61-го дня взыскивается пеня в размере 100 евро в день.

В связи с возможными негативными налоговыми последствиями неправильного определения и ненадлежащего документального оформления трансфертных цен мы рекомендуем обращаться к нашим специалистам. Они помогут Вам при составлении документации и выбора метода определения трансфертных цен с учетом норм действующего немецкого и международного законодательства, проконсультируют Вас в оценке налоговых последствий, проведут бенчмаркинг, а также окажут сопровождение в случае налоговой проверки.

Татьяна Шёлер, налоговый консультант

Елена Вилхельм, налоговый ассистент